在这一章中,我们考虑 变量 出现特殊情况时的研究。

滞后变量

在过往章节中,我们都认为变量是随机的。但考虑现实情况,以下两种变量存在特殊情况:

- 滞后变量

某一期的数据会对今后多期数据产生“深远影响”。

- 如果只是解释变量存在滞后,我们就称之为

分布滞后模型;

- 如果只是被解释变量存在滞后,我们就称之为

自回归模型

分布滞后

根据滞后的不同特点(过去经验对未来数据的影响程度),我们一般分为:

核心假设

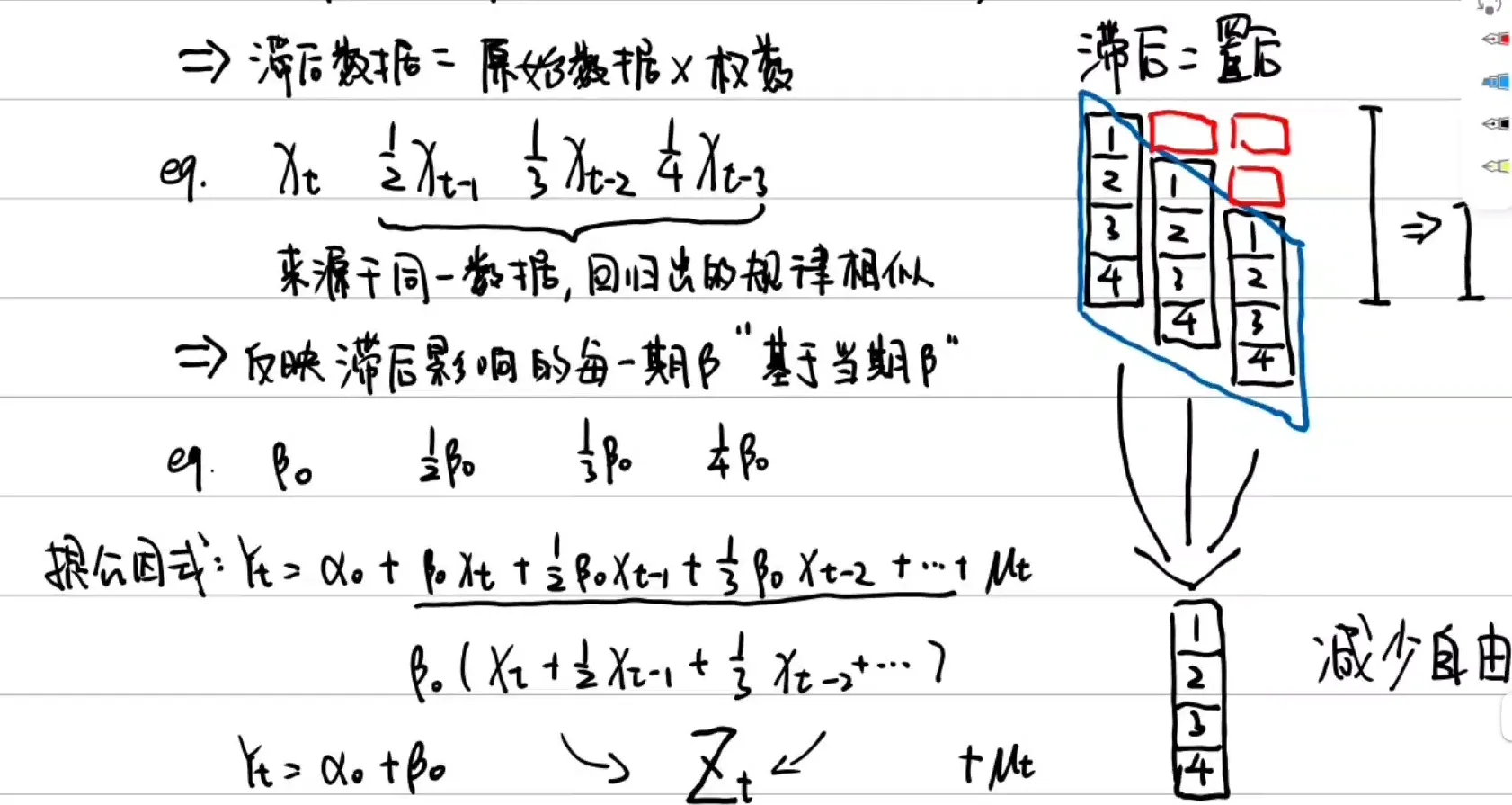

一件事情能带来的影响是基于事情本身的,滞后变量的取值来源于原始数据,再根据经验乘上对应结构的权数,有

滞后数据=原始数据×权数

把多个滞后变量合成一个新的变量 Zt,回归方程就是

Yt=α0+β0Zt+μt

这个方法就是 经验加权估计法

为了增加说服力,我们可以选不同的滞后结构多加权几次,选R2、F 值、t 值 、DW 值最佳的那一种。

但是存在以下问题:

- Xt、Xt−p 存在严重多重共线性

- 滞后长度难以确定

- 一期一期地增加,观察

AIC SIC 值选最优的。

自回归模型

对于无限分布滞后模型

Yt=α+β0Xt+β1Xt−1+⋯+βiXt−i+μt

如果滞后长度无法确定,而自身无限滞后,难以进行估计。我们提出自回归模型(转化为一阶自回归模型)

*$$Y_t=\alpha^*+\beta_0^X_t+\beta_t^Y_{t-1}+u_t^$$

库伊克模型

滞后系数的衰减是 λ<1 的等比数列,(几何级数)

不带入具体数据,只做待估参数,βi=β0λi,原式变为

Yt=α+β0t=0∑∞λiXt−i+μt

取滞后一期

Yt−1=α+β0t=1∑∞λi−1Xt−i+μt−1

然后等号两端同乘以 λ ,利用错位相减法可得出

Yt−λYt−1=(1−λ)α+β0Xt+(μt−λut−1)

即

Yt=(1−λ)α+β0Xt+λYt−1+(μt−λut−1)

进一步,令α∗=(1−λ)α,β0∗=β,β1∗=λ,μt∗=μt−λμt−1可转换为一阶自回归

Yt=α∗+β0∗Xt+βt∗Yt−1+ut∗

自适应预期模型

Yt=α+βXt∗+ut

- X的预期影响Y的现状

- 自适应预期假设,然后做一阶差分

局部调整模型

Y的预期影响X的现状,因为X事件的变化而调整对Y的预期从而适应X的新现状,例如超市纸巾促销,由于价格X的降低,影响人们对购买量Y的预期,从而适应低价的X的现状

实际变化是预期的一部分

问题

虚拟变量

表示对象的属性、特征,定性的赋值给虚拟变量D

例如:有没有?

- 有,赋值 D=1,比较类型

- 没有,赋值 D=0,基础类型

每提一个问题,就引入一个D。一个问题有m个选项,就提m-1次问

引入方式

作为解释变量

- 加法引入 改变截距 [+β1Di]

- 乘法引入 改变斜率 []

作为被解释变量,变为二项选择模型