目录

[toc]

模型的设定

引例

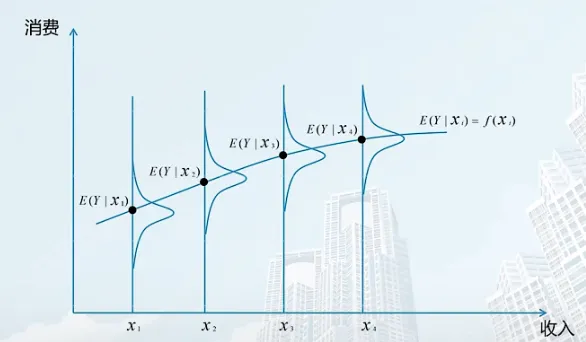

研究收入和消费的关系

在不同收入水平有消费的不同分布

总体回归方程

E(Y∣Xi)=f(Xi)

此方程代表总体Y的变化情况。如果将其写成一元线性形式,会得到:

总体线性方程

E(Y∣Xi)=f(Xi)=β0+β1∗Xi2

系数的定义

- β0 截距项,即 xi=0 时 E(Y∣Xi) 的取值

- β1 斜率,即 xi 变化一个单位时,E(Y∣Xi) 的变化

线性的定义

指的是系数的线性,而不是变量的线性

例一:

E(Y∣Xi)=f(Xi)=β0+β1∗Xi2

此例系数是线性,而变量不是线性。但是我们可以把变量设定为Wi=Xi2,此时方程就变为E(Y∣Xi)=f(Xi)=β0+β1∗Xi2=β0+β1∗Wi

例二:

E(Y∣Xi)=f(Xi)=β0+(β1∗β0)∗Xi2

此例子中,系数不是线性

注意:

回归方程表示总体Y的变化情况,但对于某个点,它不一定是条件期望(存在误差项)

误差项

ui=Yi−E(Y∣Xi)

其中 ui 就是 误差项,是真实值 Yi 在某一确定的 Xi 下与期望值的偏离情况,又称为 随机扰动项

来源:

- 理论模糊性

- 变量的测量误差

- 数据欠缺

- 有意为之:简单性原则

- 人类行为随机性

- 错误方程形式

经典线性回归模型

我们已经知道,可以使用回归模型应用于计量经济的研究。回归模型中,最基础的是 简单线性回归模型(古典线性回归模型)。

简单线性回归模型是系数线性的模型。对它的基本假设有两个方面:

- 一是对变量和模型的假定

- 而是对随机扰动项 ui 统计分布的假定

以下关于扰动项 ui 的假设由高斯最早提出,又称为 高斯假定 或 古典假定。满足这样的假定的线性回归模型,又称为 古典线性回归模型

- 假定一

零均值假定,即随机扰动项的条件期望等于0,E(u∣x)=0 可以通俗理解为 x和u不相关

- 假定二

同方差假定,即对于每一个给定的 Xi,随机扰动项的条件方差都等于 σ2

Var(ui∣Xi)=E[ui−E(ui∣Xi)]2=E(ui2)=σ2

- 假定三

无自相关假定,即各个扰动项的逐次值互不相关,也可以说他们的协方差等于零

Cov(ui,uj)=E[ui−E(ui)]E[uj−E(uj)]=0

Cov(ui,Xi)=E[ui−E(ui)]E[Xi−E(Xi)]=0

这一假定说明解释变量和扰动项是各自独立影响被解释变量的,从而得以分清各自的影响多少

- 假定五

正态性假定,即随机扰动项ui∼N(0,σ2)

同时由上面的性质可以知道,Yi=β0+β1∗Xi, Yi 的分布性质取决于 ui, 因此对于于 Yi ,零均值、同方差、无自相关、正态性假定也都成立。

- E(Yi∣Xi)=β0+β1Xi

- Var(Yi∣Xi)=E[Yi−E(Yi∣Xi)]2=E(Yi2)=σ2

- Cov(Yi,Yj)=E[Yi−E(Yi)]E[Yj−E(Yj)]=0

- Yi∼N(β0+β1Xi,σ2)

实践中,假设4最容易被违反

例子:

u(残差)中包含能力,而能力与教育程度相关

income=β0+β1∗education+u

违反了假设4,u和x不是无关的

模型的估计

计量经济分析需要估计方程,原本 理论方程 为

Yi=β0+β1∗Xi+ui

如果对方程进行估计,可以得到 估计方程 如下

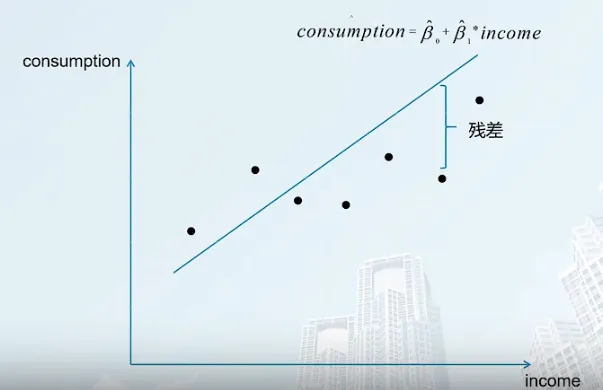

Yi^=β0^+β1^∗Xi

此方程又称为 样本回归函数 (sample regression function, SRF)

数据(样本)

抽样调查:随机抽取1000个人

每个人都有一组收入和消费的数据

{consumptioni,incomei},i=1,...,1000

由于构建的回归直线无法通过每一个点,为了让回归直线拟合性更高,我们需要使用 最小二乘估计法OLS

最小二乘估计法OLS

选择 β0^ 和 β1^使得残差 ei 的平方和最小

min∑ei2=(β0^,β1^)Mini=1∑n(Yi−β0^−β1^∗Xi)2

一阶条件

−(β0^,β1^)Mini=1∑n2⋅(Yi−β0^−β1^∗Xi)(1)

−(β0^,β1^)Mini=1∑n2Xi⋅(Yi−β0^−β1^∗Xi)(2)

解方程可以得出

β1^=i=1∑n(Xi−Xˉ)2i=1∑n(Xi−Xˉ)(Yi−Yˉ)=∑xi2∑xiyi(1)

β0^=Yˉ−β1^Xˉ(2)

其中,

⎩⎨⎧Xˉ=n1i=1∑nXiYˉ=n1i=1∑nYi

大写Xi, Yi表示观测值

小写xi, yi表示离差

离差(Deviation)、残差(Residual)、回归差与误差(Error)

本部分摘抄自

离差(Deviation)

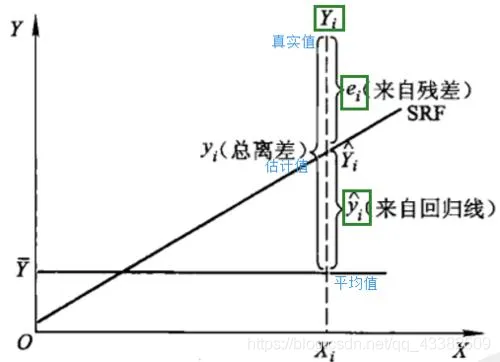

离差(Deviation) 实际上讲的是一种个体样本偏离总样本平均的程度,严谨的说法是实际观察值与其平均值的偏离程度。定义式为:

di=Yi−Yˉ

其中 Yˉ=n1n=1∑nYi

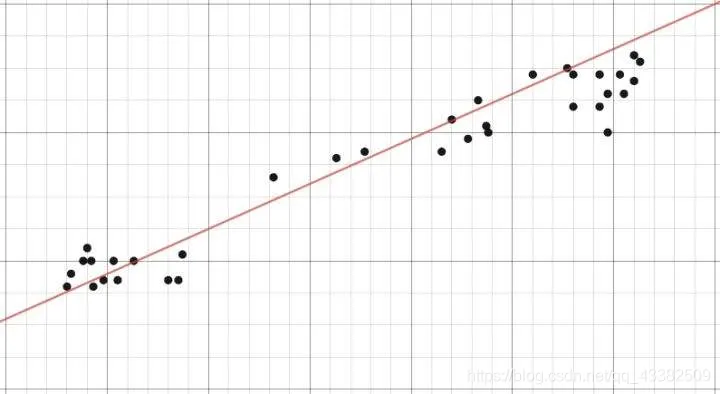

图1 样本散点图与样本均值线(图中红线为样本均值线,黑点为样本真实值。真实值与样本均值线的差即为离差)

需要特别注意的是,离差只与样本有关,而与模型总体无关——它只是衡量样本因变量与其平均值的差。

就像当代著名散文家—沃兹几所言:“不论模型是什么,离差都在那里。如果你愿化作样本,那么离差就是你与那样本海洋之中灯塔的距离。”

如果我们对被解释变量 Yi 的离差 yi 进行加总,可以得到

n=1∑nyi (total sum of squares, TSS)

残差(Residual)

残差(Residual)这个“残”字其实已经把这个意思说的明白了。在新华字典中,“残”的意思就是“剩下的”。让我们想想,在多元回归拟合过程中,什么东西是“剩下”的呢?对了!就是在使用样本估计总体后,因变量真值在被模型拟合完后还剩下的、没有放入模型的那一部分差值。用百度官方的说法,就是实际观察值与估计值(拟合值)之间的差。定义式为:

ei=Yi−Y^

样本散点图与拟合线(图中红线为拟合曲线,黑点为样本真实值。真实值与样本拟合值的差即为残差。

如果我们对被解释变量 Yi 的残差进行加总,可以得到

n=1∑nei (residual sum of squares, RSS)

回归差

回归差是散点图中被解释变量拟合值 Yi^ 和其均值 Yˉ 之差,定义式为

Yi^−Yˉ

如果对回归差进行加总,可以得到

n=1∑n(Yi^−Yˉ) (explained sum of squares, ESS)

误差(Error)

误差(Error) 又称随机扰动项 u,英文本意就是“错误”。我们在日常生活中总是会犯这样或那样的错误,模型其实就是简化了的现实世界,其也必然会包含错误。而在多元回归模型中,我们在建立模型的时候就已经加入了这个错误:误差项。比如,在多元回归模型:

Yi=β0+β1∗Xi+ε

其中的 ϵ 就是误差

另一个角度来看,可以认为随机扰动项 u=Yi−E(Y∣xi)

因此,我们所谓的“误差”本质上是一个随机变量——它是衡量模型总体性质的一个指标,是总体性质的体现,而与样本无关。

正如唐代著名诗人—鲁迅(Shuren Zhou) 在《吾未曾曰过》中所言:“不论抽样与否,误差都在那里,不增不减、不舍不弃。”

关系

容易看出,总离差可分解为残差与拟合值两部分,也可以认为离差被分解为了残差与回归差两部分。因此,残差可以视为离差的一个来源。

正如上文所言,我们把总离差的加和命名为 TSS,残差加和命名为 RSS,回归差加和命名为 RSS,根据总离差的分解,可以得出以下等式:

TSS=RSS+ESS

对于误差和残差而言,

εi=Yi−f(Xi)

ei=Yi−f(Xi)

从定义式来看,二者长得十分相似:都是因变量 Y 与模型 f (X) 的偏差。二者的不同之处是:误差描述了总体的性质,而残差描述了样本点的性质。因此,残差 ei 其实是误差 εi 的一个“抽样”,或者说是一个估计值。

OLS回归线的性质

基本性质

拟合值 Yi^=β0^+β1^∗Xi

残差(代表真实值和拟合值之间的差距) ei=Yi−Yi^

使用普通最小二乘法拟合的样本回归线有以下性质:

-

所拟合的直线一定通过x和y的均值点

Yˉ=β^0+β^1Xˉ

-

估计量的均值等于实际值的均值

-

剩余项 ei 的均值等于0

-

被解释变量和剩余项 ei 不相关

-

解释变量和剩余项 ei 不相关

OLS估计量的统计性质

参数估计量评价标准

无偏性

E(β0^∣x)=β0

E(β1^∣x)=β1

注意:

无偏性正确理解为:每次抽样可以理解为一个估计值,抽样次数趋于无穷,估计值的均值趋于真实值。无偏性不代表每个一次抽样的估计值所估计出的系数等于真实值。

有效性

有效性是指,估计量应具有最小方差性, Varβ^≤Varβ^

一致性

样本太少时很难得到无偏估计量,所有应当考虑容量充分大或趋于无穷大时估计量的渐进性质。

由切比雪夫不等式,当n趋于无穷,有

n→∞limP(∣β^−β∣)<ϵ=1

此时称其为一致估计量

估计量的统计特性

线性

线性是指:系数与被解释变量之间线性,也就是β^0, β^1 与 Yi 线性。

无偏性

E(β0^)=β0

E(β1^)=β1

有效性

在同方差 var(ui∣Xi)=E(ui2)=σ2 和无自相关 Cov(ui,uj)=E(ui,uj)=0 假定成立时,有

Var(β^1)=∑xi2σ2

Var(β^0)=σ2n∑xi2∑Xi2

由此可知,普通最小二乘得到的系数具有最小方差性。

计量经济学还可以用标准误差 度量估计量的精准性

SE(β^2)=∑xi2σ

SE(β^2)=σn∑xi2∑Xi2

一般而言,方差σ难以得知,常用 σ2=n−2∑ei2 作为方差的无偏估计,∑ei2 是剩余平方和, n−2 是自由度。

综上所述,古典假定条件下,OLS估计量 是参数的 最佳线性无偏估计量 (best linear unbiased estimator, Blue),也因此可以得到最小的置信区间。

波动程度

对离差进行分解,可以得出

Yi=Yi^+ei

(Yi−Yiˉ)=(Yi^−Yˉ)+ei

进而得出

∑Yi2=∑Y^i+∑ei2

用OLS估计由此可得出三条性质

i=1∑nui^=0(1)

i=1∑nui^⋅xi=0(2)

i=1∑nyi^⋅ui^=0(3)

因此可以得出:

- Total sum of squares

(TSS)

TSS=i=1∑n(yi−yˉ)2

散点图各点到均值的和,表示 真实值 Yi 的波动程度,是总离差加和

- Explained sum of squares

(ESS)

ESS=i=1∑n(yi^−y^ˉ)2,yˉ=y^ˉ

回归方程线上各点到均值的和,表示 拟合值 Yˉi 波动程度,是回归差的加和

- Residual sum of squares

(RSS)

RSS=i=1∑nu^i2

散点图各点到回归方程同一横坐标各点的和距离之和,表示 残差 ei 波动程度,是残差的加和

- 关系

TSS=ESS+RSS

真实值波动程度等于残差的波动程度加上拟合值波动程度

拟合优度、可决系数

概念和性质

拟合优度 R-squared

拟合优度是判断拟合性质的标准,可以用如下 可决系数 这一指标进行度量:

R2=TSSESS=1−TSSRSS=i=1∑n(Yi−Yˉ)2i=1∑n(Yi^−Yˉ)2=i=1∑nyi2i=1∑nyi^2

被解释变量中能够由解释变量解释的百分比,或者说是拟合值波动程度与真实值的波动程度之比。

例如:

经过计算,某抽样实验的可决系数等于 99.39%,代表此样本被解释变量观测值的总变差中,有 99.39% 由所估计的样本回归模型做出了解释。

可决系数的特点如下:

- 非负性

- 取值范围 0≤R2≤1

- 可决系数是样本观测值的函数,是随抽样变动的随机变量

注意

使用不同抽样的样本,所得到的估计值是不同的。通常人们只做一次抽样,如何通过 估计的系数值 推断 系数的真实性?统计中,由估计值来推断真实值的做法叫做 统计推断 。为了做统计推断,需要引入一系列结社。下面介绍 经典 (又称为高斯或标准)线性回归模型的主要假设

可决系数R2和相关系数r

在一元线性回归模型中,可决系数R2是相关系数r的平方,r=±R2

虽然二者在数值上一致,但是代表的意义截然不同:

- 可决系数是度量回归模型对被解释变量变差的结实程度,取值范围是 0 到 1

- 相关系数是就两个变量而言,说明两个变量的线性依存程度,取值范围是 -1 到 +1

回归系数的假设检验和区间估计

OLS估计的分布性质

在古典假设下,随机扰动项服从正态分布,为此Yi也服从正态分布。

对于系数而言:

β1^∼N(β1,σ2n∑xi2∑Xi2)

β2^∼N(β2,∑xi2σ2)

对他们进行标准化,可以得到:

z1=σ2n∑xi2∑Xi2β1^−β1=SE(β^1)β1^−β1∼N(0,1)

z2=∑xi2σ2β2^−β2=SE(β^2)β2^−β2∼N(0,1)

但是由于我们难以得知σ,常用它的无偏估计代替。

- 大样本情况下,使用无偏估计 σ^2=n−2∑ei2去代替 σ2 ,此时用估计的标准误差作β^1、β^2的标准化变换得到的z1、z2,仍可以视为标准正态分布变量

- 小样本情况下,用无偏估计σ^2会得到SE(β^1)、SE(β^2)并由此作标准化变换得到的z1、z2服从的不是正态分布而是自由度为2的t分布,设此时变换值为t,则

t1=SE(β^1)β^1−β1=σ^2n∑xi2∑Xi2β1^−β1∼t(n−2)

t2=SE(β^2)β^2−β2=n∑xi2σ^2β2^−β2∼t(n−2)

回归系数的假设检验

根据参数假设检验的不同要求,会作不同的假设

- H0:β2=β2∗,H1:β2=β2∗

- H0:β2≥β2∗,H1:β2<β2∗

- H0:β2≤β2∗,H1:β2>β2∗

因此,会进行不同的假设检验

- 单侧检验

- H0:β2=β2∗,H1:β2=β2∗

- 双侧检验

- H0:β2≥β2∗,H1:β2<β2∗

- H0:β2≤β2∗,H1:β2>β2∗

检验方法主要有:Z检验(σ2已知)、t检验(σ2未知)

Z检验

在σ2已知的情况下,对于给定的显著性水平(置信水平)α,可以写出

P{当H0为真时拒绝H1}≤α

由正态分布的性质,可以得出

P{当H0为真时拒绝H1}=Pμ0{σ/nXˉ−μ0≥k}=α

此时,在正态分布的图像上,大于的点应当是 zα/2

因此,如果∣z∣=σ/nXˉ−μ0≥k=zα/2

那么就拒绝原假设,反之接受

对于单侧检验(大于或小于),依据我们设定的对立假设写出置信区间,如果符合对立假设就拒绝原,反之就接受原假设

由此可得出

| 原假设 |

对立假设 |

构造统计量 |

置信区间 |

| H0:β2=β2∗ |

H1:β2=β2∗ |

∣z∣=SE(β^2)β2^−β2 |

∣z∣≥zα/2 |

| H0:β2≥β2∗ |

H1:β2<β2∗ |

$ z = \cfrac{\hat{\beta_2}-\beta_2}{SE(\hat{\beta}_2)} $ |

$ z \le - z_{\alpha}$ |

| H0:β2≤β2∗ |

H1:β2>β2∗ |

$ z = \cfrac{\hat{\beta_2}-\beta_2}{SE(\hat{\beta}_2)} $ |

$ z \ge z_{\alpha}$ |

t检验

当我们无法得知σ2时,我们选择使用t检验(因为我们使用无偏估计量去替代原σ2,导致此时统计量不再符合正态分布,而是 符合自由度为2的t分布)

σ^2=n−2∑ei2

因此,上面的表格就会变成

| 原假设 |

对立假设 |

构造统计量 |

置信区间 |

| H0:β2=β2∗ |

H1:β2=β2∗ |

∣t∣=SE(β^2)β2^−β2 |

∣t∣≥tα/2(n−2) |

| H0:β2≥β2∗ |

H1:β2<β2∗ |

$ t = \cfrac{\hat{\beta_2}-\beta_2}{\widehat{SE}(\hat{\beta}_2)} $ |

$ t \le - t_{\alpha}(n-2)$ |

| H0:β2≤β2∗ |

H1:β2>β2∗ |

$ t = \cfrac{\hat{\beta_2}-\beta_2}{\widehat{SE}(\hat{\beta}_2)} $ |

$ t \ge t_{\alpha}(n-2)$ |

回归系数的区间估计

β1^∼N(β1,σ2n∑xi2∑Xi2)

β2^∼N(β2,∑xi2σ2)

t1=SE(β^1)β^1−β1=σ^2n∑xi2∑Xi2β1^−β1∼t(n−2)

t2=SE(β^2)β^2−β2=∑xi2σ^2β2^−β2∼t(n−2)

区间估计 实质是根据置信度 1−α 以及统计量的分布情况(正态分布、t分布等),写出左右两个临界值使得临界值中间的区域的概率是1−α,化简得到的就是统计量的置信区间,表示统计量落在这个范围的估计是可信的。

P(β^2−δ≤β2≤β^2+δ)=1−α

以 正态分布 为例:

在总体方差σ2已知的情况下,由于置信度是 1−α ,根据正态分布的概率密度函数,可以知道左右两个临界值分别是 −Zα/2 、Zα/2

P(−Zα/2≤Z∗≤Zα/2)=1−α

总体方差未知的情况下,当样本量充分大时,我们使用无偏估计σ^2=n−2∑ei2去代替,此时仍然可以认为它符合正态分布,可以得到

P(−Zα/2≤Z∗≤Zα/2)=1−α

但是,在总体方差未知、样本量较小时,此时不可以认为估计量得到的依然是正态分布,而应当是做自由度为2的t分布。

t2=SE(β^2)β^2−β2=∑xi2σ^2β2^−β2∼t(n−2)

P(−tα/2(n−2)≤t∗≤tα/2(n−2))=1−α

P[β^2−tα/2SE(β^2)≤β2≤β^2+tα/2SE(β^2)]=1−α

回归模型的预测

对回归模型被解释变量的预测可以分为两大类:一类是平均值预测,一类是个别值预测。对于第一类平均值预测又可以分为点预测和区间预测。预测的方法和前文介绍的点估计、区间估计的方法类似,预测的基本依据正是此前提到的样本估计方程 Y^f=β^1+β^2Xf。但是由于此时统计量的不同,会导致一些细微的变化。

平均值预测

点预测

点预测的方法就是把需要的Xf带入样本回归函数Y^f=β^1+β^2Xf,求得的Y^f就是我们需要的点预测值。

区间预测

区间预测的方法类似于求置信区间。此时我们需要对Y^f构造统计量。根据分析可以知道:

E(Y^f)=E(Yf∣Xf)=β1+β2Xf

var(Yf^)=σ2[n1+∑xi2(Xf−Xˉ)2]

SE(Yf^)=σn1+∑xi2(Xf−Xˉ)2

一般情况下σ2未知,用他的无偏估计∑n−2ei2代替,经过标准化构造出的统计量服从t分布

t=SE(Yf^)Yf^−E(Yf^)=σ^n1+∑xi2(Xf−Xˉ)2Yf^−E(Yf∣Xf)∼t(n−2)

根据给定的置信水平α

P{−tα/2≤t∗≤tα/2}

可以得到置信区间

[(Yf^−tα/2SE(Yf^)),(Yf^+tα/2SE(Yf^))]

个别值预测

基本方法和上文的区间预测一致。在此处,我们需要对Yf进行预测,就必须要知道残差ef相关性质

E(ef)=0

Var(ef)=σ2[1+n1+∑xi2(Xf−Xˉ)2]

由此构造出t统计量,根据置信水平,写出置信区间,化简之后得到:

[(Yf^−tα/2SE(ef^)),(Yf^+tα/2SE(ef^))]

据此,可以看出平均值预测和个别值预测的特点:

- 由于抽样误差的存在,可以看出个别值波动情况更大,因此预测区间更宽

- 对Yf的平均值、个别值预测区间都不是常数,而是随解释变量Xf变化而变化。当Xˉ和Xf距离越近,精度越高,区间越窄;反之精度越低,区间越宽。所以应当注意Xf的取值。

- 预测区间和样本容量有关。n越大,区间越窄,方差越小,精度越高。(大数定律)

线性回归模型的应用案例

基本步骤:

- 明确目的和要求

- 设定模型

- 估计参数

- 模型检验

- 经济意义

- 拟合优度R2

- 统计检验(t检验)

- 回归预测