计量经济学 | 5.时间序列计量经济学模型

计量经济学 | 5.时间序列计量经济学模型

Prong特殊?

- 数据的特殊:时间序列数据

- 平稳性假设,通过单位根检验是否平稳,非平稳又是单整,去看是否协整(EG两步法,),得到误差修正模型。不协整就是伪回归无法估计。

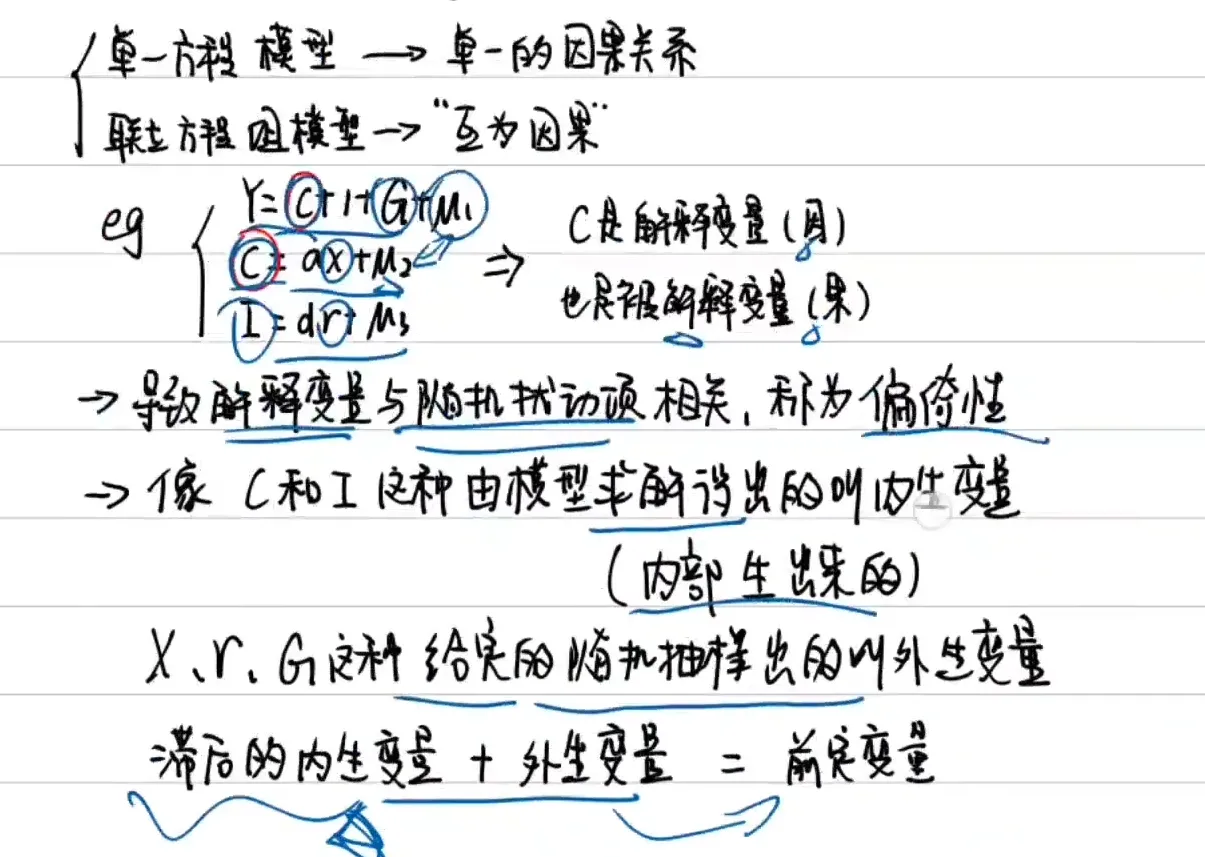

- 方程的特殊:多方程联立

经典计量经济学在多个方面有假设:

- 随机扰动项满足极限法则和由极限法则导出的基本假设

- 时间序列性的平稳性

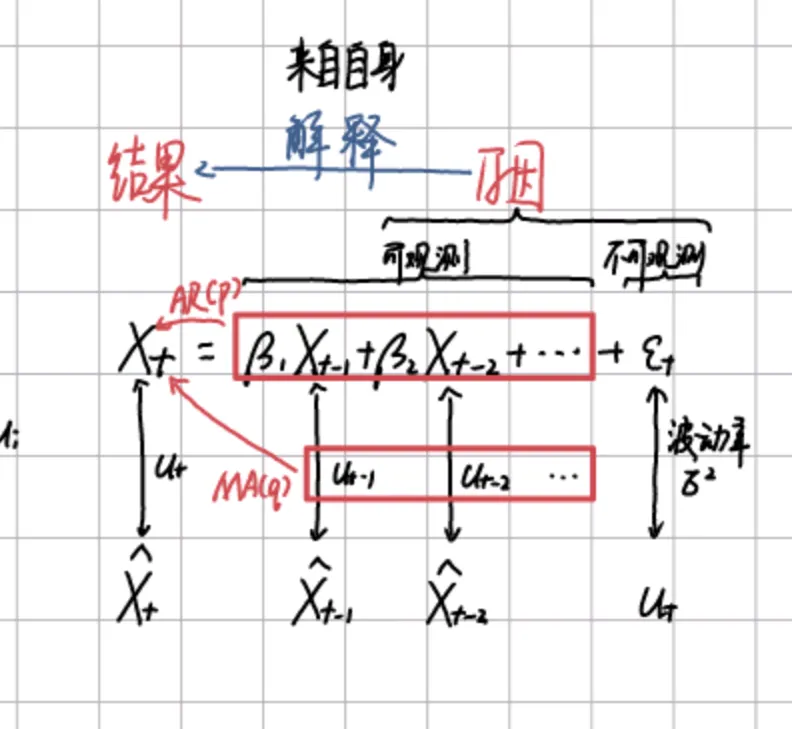

时间序列性的平稳性及其检验

平稳性假设

- 严格平稳:与时间位移无关

- 弱平稳: 的期望、方差、协方差不随时间改变

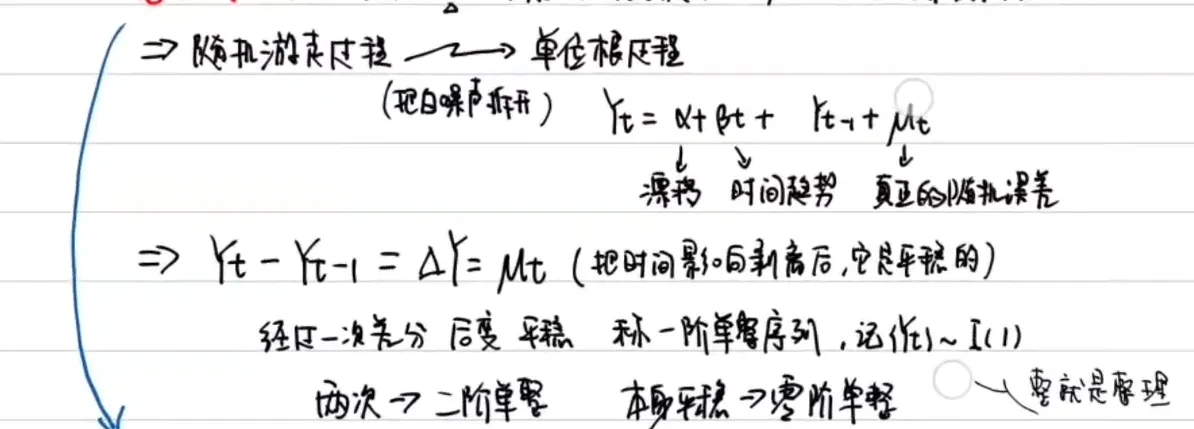

但是现实中数据不一定平稳,例如GDP的变动,非平稳数据可能导致 伪回归问题。

这是由于这样的白噪声

如果,说明前后变化是纯粹随机的(随机游走过程),白噪声的累计导致误差越来越大。

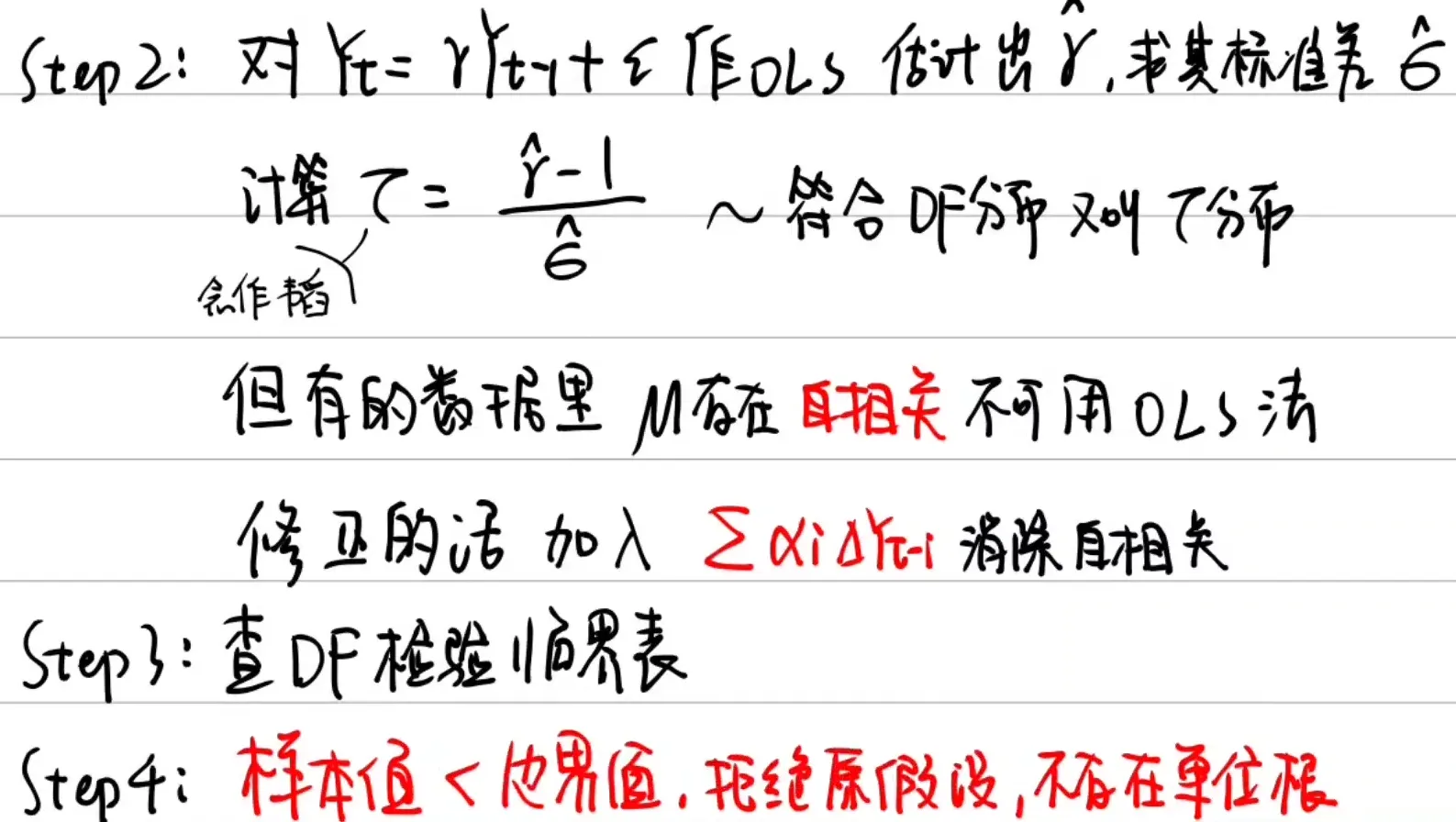

检验(DF检验)

原假设:

协整与误差修正模型

非平稳的变量的线性组合平稳,叫做 协整

意味着本应该无限大的随机误差得到了修正。

我们可以作协整检验(EG两步法)

方程组偏倚性及其检验

互为因果导致解释变量和随机扰动项相关,叫偏倚性

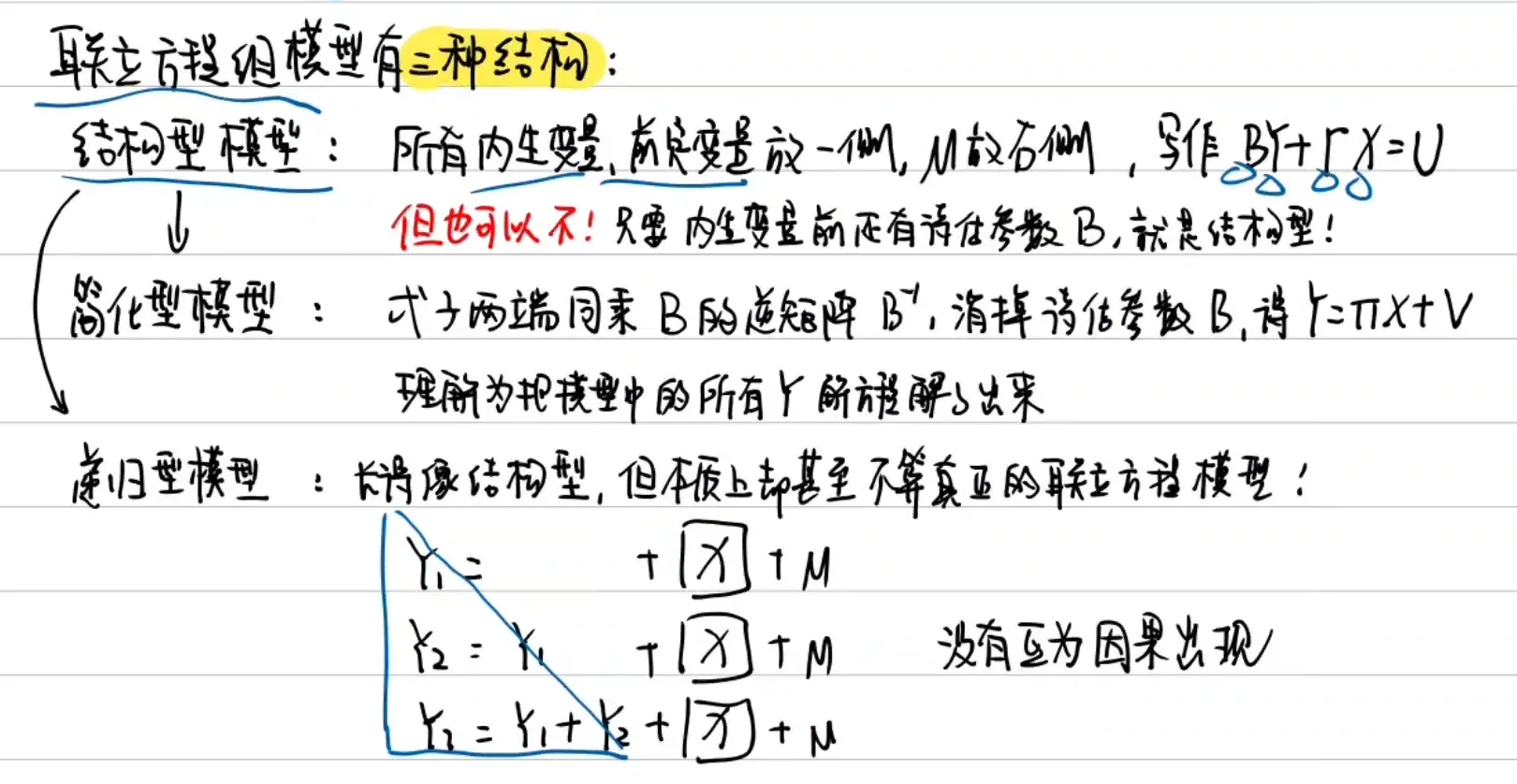

结构

模型解识别

估计

可识别就可以估计

格兰杰因果关系检验

喜欢这篇文章的人也看了

评论

匿名评论隐私政策

✅ 你无需删除空行,直接评论以获取最佳展示效果